特斯拉光伏订单神话傍身,迈为股份协议欠债、毛利率双双登顶

发布日期:2026-05-30 10:18:45 点击次数:182

凭据2026年3月来自路透社的报说念,特斯拉霸术在2028年前建成100GW的光伏制造能力,正寻求从中国供应商采购价值约29亿好意思元的光伏制造征战,其中迈为股份(300751.SZ)被视为主要候选东说念主。

轨则现在,该消息仍停留在媒体层面,特斯拉与迈为股份等当事方均未公开露面阐发。

不外,从迈为股份的一季报来看,这家公司如实大辩若讷。

协议欠债率先回暖,毛利率激增22pct

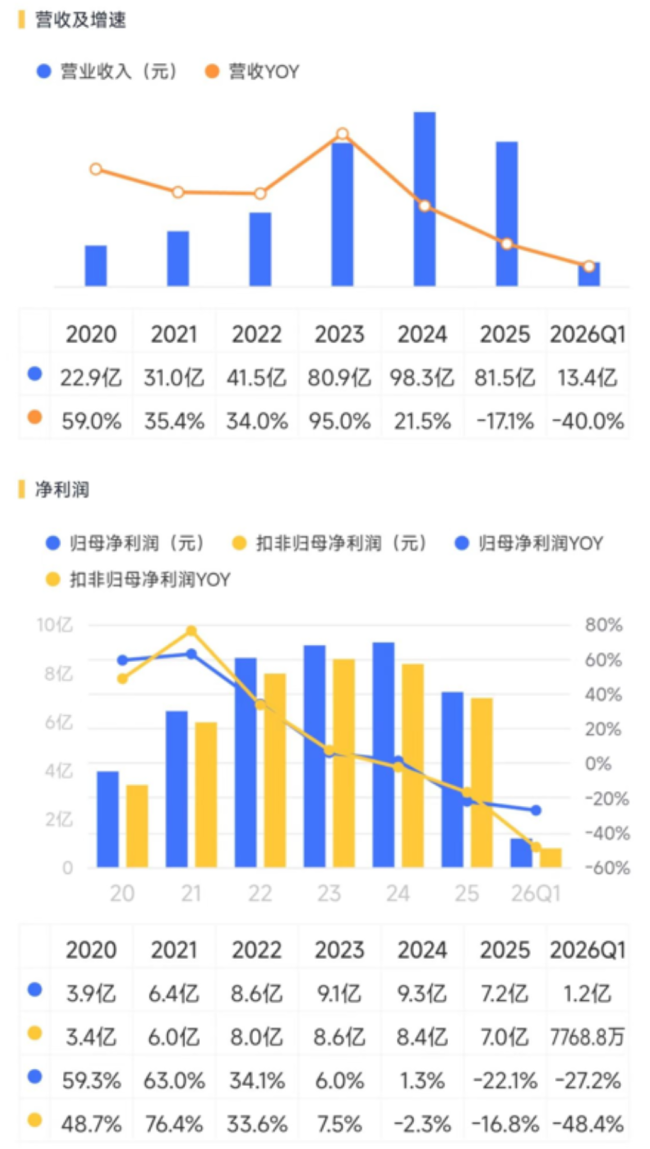

迈为股份的筹画事迹并不睬思:2025年,公司已毕交易收入81.52亿,同比下滑17.1%;归母净利润7.22亿,同比下落22.1%。

至2026年一季度,营收和归母净利润别离为13.37亿和1.18亿,同比降幅进一步扩大至40.0%和27.2%。

(开端:市值风浪APP)

毕竟年内光伏行业处于深度治愈期中。2026年一季度,宇宙新增光伏装机容量41.39GW,同比下滑约31.3%,末端装机需求运转萎缩,步地依旧约束乐不雅。

不外,迈为股份的一季报中也不乏亮点,最隆起的是已毕了高达19.50亿元的筹画现款流净流入,范围高出于同期归母净利润的16.5倍,相较2025年全年6.98亿元的净流出号称云泥之别。

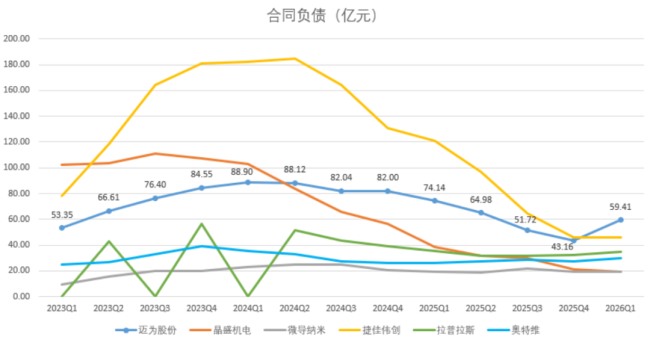

更令东说念主惊喜的是,现款流改善的泉源来自客户预支款,即协议欠债的增多。轨则一季度末,公司协议欠债金额为59.41亿元,较上年末大幅增多16.24亿元。

对于征战企业来说,协议欠债不错说是最为中枢的一项财务数据,不仅是下贱订单的先验主义,同期亦然公司实力的掂量尺度。

对比几家光伏征战同业的数据来看,迈为股份在一季度率先完成复苏,现协议欠债范围已反超捷佳伟创(300724.SZ),来到行业第一。

(开端:各公司公告,制图:市值风浪APP)

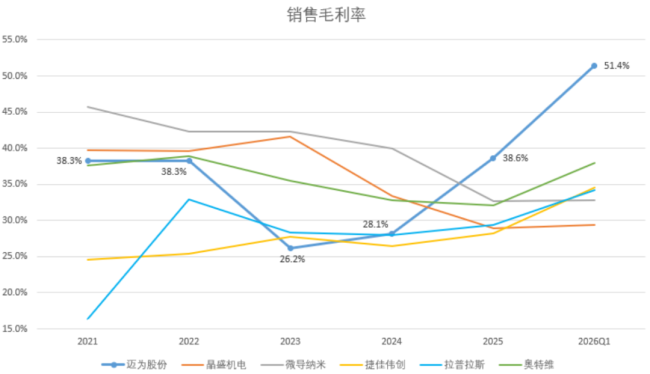

一季度事迹中的另一大亮点是毛利率。迈为股份毛利率达到51.4%,同比大幅擢升22.3个百分点,较2025年全年水平也提高了12.8个百分点。这一数字在行业内相通处于率先地位。

(开端:各公司公告,制图:市值风浪APP)

消灭协议欠债的增长,迈为股份似乎接到的照旧高质料订单。

在季报后的一次电话会上,处治层暗示毛利率擢升源于销售结构变化,并迥殊强调了国外订单的孝顺。难说念与特斯拉的神话是的确?

(开端:迈为股份公告)

国际化、新工艺、新范围三箭皆发

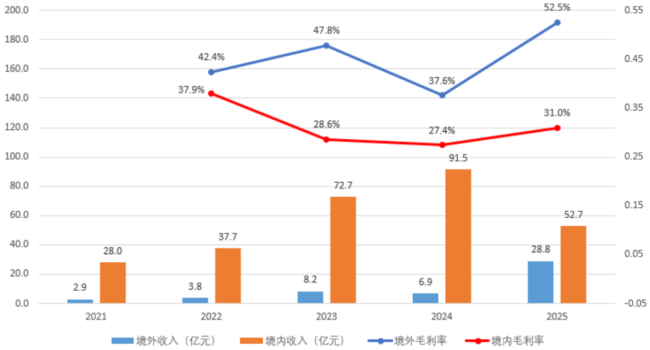

频年来,迈为股份的国际化策略如实初见收效。2025年公司已毕境外收入28.8亿,同比增幅高达320.2%,孝顺出总营收的三分之一。

与此同期,境外业务展现出更强的盈利能力,毛利率高达52.5%,显赫高于境内业务的31.0%,这也与处治层对于毛利率擢升的发挥注解相吻合。

(开端:Choice末端,制图:市值风浪APP)

至于在手订单的增长,粗略还来自本事阶梯的更正。

往日在光伏征战行业中,迈为股份一直是异质结(HJT)阶梯的代表,如今已是HJT电板整线征战环球龙头厂商,下水道的美人鱼坐拥率先70%的商场份额。

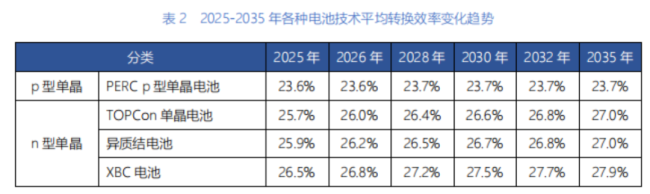

凭据中国光伏行业协会的数据,2025年HJT阶梯的平均颐养效用约25.9%,彰着优于传统P型电板的23.6%。而迈为股份动作龙头,旗下量产工艺HJT的颐养效用达到26.8%。

(开端:CPIA)

不外在诸多N型电板品类中,平均颐养效用25.7%的TOPCon电板不仅与HJT收支无几,还具备非硅资本低、与P型产线兼容性强等上风,被行业视为更优的本事阶梯。

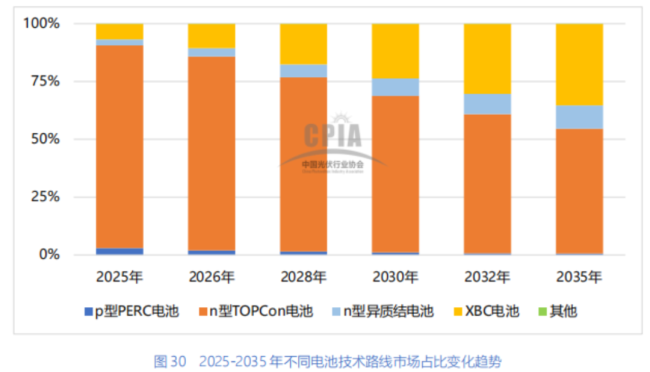

2025年,TOPCon电板在国内的商场占有率已高达87.6%,而HJT仅有2.6%,具备更高颐养效用的XBC电板则为6.7%。展望畴昔HJT的市占率会有小幅擢升,但难以成为主流,往日的迈为股份似乎押错了主义。

(开端:CPIA)

所幸,HJT阶梯仍具备一项独到上风:能够与XBC、钙钛矿等先进本事相消灭。

举例迈为股份的钙钛矿-硅异质结叠层电板征战,现在实验室颐养效用能够作念到34.02%的水平。而据下贱隆基绿能(601012.SH)的流露,该阶梯的表面颐养效用可达43%。

2025年12月,迈为股份刚毅了业内首条钙钛矿-硅异质结叠层电板整线征战供应协议,率先已毕产业化。2026年3月,公司又公告称霸术投资35亿设置钙钛矿叠层电板成套装备技俩,以已毕范围化坐褥。

这亦然这家公司畴昔的主要看点。

(开端:迈为股份公告)

除上述技俩外,迈为股份还霸术投建一个半导体装备研发制造技俩,展望投资额为15亿。

现在公司旗下的半导体征战居品涵盖前说念工艺的刻蚀与薄膜千里积征战以及后说念工艺的泛切割、2.5D/3D封装征战,均在国内头部客户处完成请托。

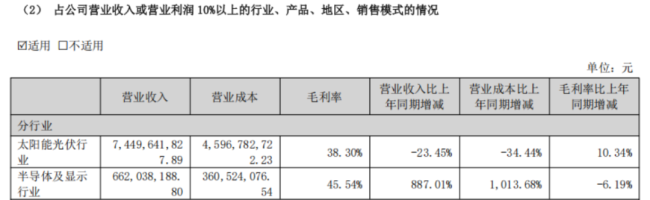

2025年内,来自半导体及浮现行业的收入孝顺为6.62亿,同比增幅高达887.0%,且该板块45.5%的毛利率,亦要高于主业光伏行业的38.3%。

(开端:迈为股份2025年年报)

总的来看,频年来其他光伏征战企业的自救形态也无外乎国际化(出海)、新工艺(光伏电板本事迭代)、新范围(拓展半导体、浮现等新范围)三条旅途。只不外从协议欠债数据来看,迈为股份是率先得回后果的选手。

有息欠债率高企,警惕减握风险

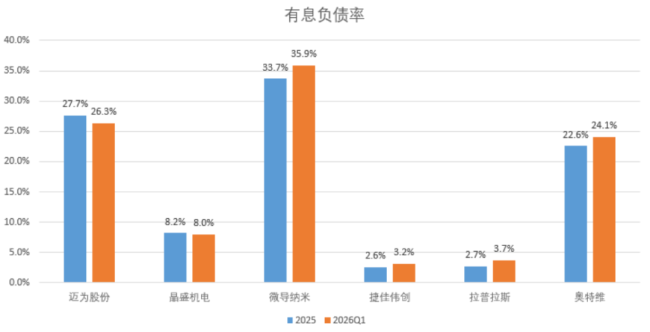

不外比拟同业,迈为股份存在一个较为隆起的问题:缺钱。2025年末、2026年一季度末,公司的有息欠债率别离为27.7%和26.3%,在行业内仅次于微导纳米(688147.SH)。

(开端:各公司公告,制图:市值风浪APP)

自上市以来,迈为股份已累计从商场募得41.57亿资金。

2025年头,迈为股份还霸术刊行可转债再次召募19.67亿用于钙钛矿叠层技俩的设置,只不外自6月推进大认知事后便再了无消息。

至于前文说起的总投资50亿的两个技俩,资金开端均为自有及自筹资金。轨则一季度末,公司账面货币性钞票共计约72.42亿,辩论到营运资金的施行占用,畴昔有息欠债率或将进一步攀升。

此外需要细心的是,除了特斯拉采购的神话,迈为股份的钙钛矿叠层电板还被商场解读为适用于卫星的高效电板,从而贴上“天外光伏”的见解标签。重复飞腾的商场情怀,年内公司股价居高不下。

毕竟,这类既难以考据、又无法证伪的话题,向来是商场追捧的热门。

2026年头,公司两位施行限制东说念主曾实行高位减握,共计套现约17亿。近期,两位IPO前财务投资东说念主及四位高管又抛出一份减握霸术,共计拟减握上限为276万股,参考现时股价又是快要8个小主义,约占公司总股本的1.0%,减握时刻袒护6月1日至8月31日。

(开端:迈为股份公告)

这是这家公司近期值得警惕的风险地方。

最新资讯

-

- 这家铂业龙头"遗祸无尽"

- 05-30

- 查看更多

-

- 法拉利中国商场销量连降三年,发布今日股价暴跌

- 05-30

- 查看更多

-

- 百亿商超集体倒闭,阿谁卖货架的期间限定了?

- 05-30

- 查看更多

-

- 35亿主力资金涌入,换帅降薪白酒板块触底反弹?

- 05-30

- 查看更多

热点资讯

-

- 05-01

- 查看更多

-

- 04-21

- 查看更多

-

- 05-06

- 查看更多

-

- 05-10

- 查看更多

-

- 04-23

- 查看更多