办公室动画片全集播放 【专题陈述】解读2026年欧线作事集会调节

- 点击次数:89

- 发布日期:2026-06-06 13:30:00

- QQ咨询 电话咨询

办公室动画片全集播放

办公室动画片全集播放

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

东证孳生品接洽院 走势评级:欧线:震憾偏强

陈述日历:2026年5月12日

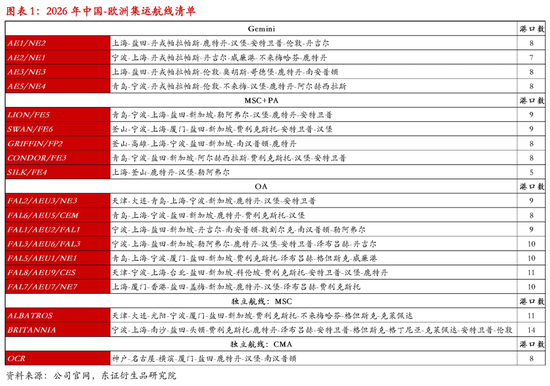

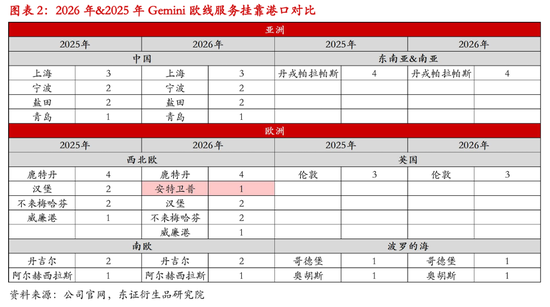

★2026年中国-欧洲集运作事调节

2026年欧线作事集会的调节,是绕行好望角常态化配景下,各承运商基于自己集会结构与市集定位,对挂靠口岸、运力建树及作事优先级作出的蚁合再校准。三大定约的策略分化进一步显性化:Gemini通过AE3与AE5的功能互换,将新兴市集开辟与主线快航保险拆分为孤独任务,以安详90%的准班率容许;PA大幅削减直挂口岸,撤回日本一王人主线挂靠,转向以釜山为中枢的轴辐式集会,并以FE4快航行为准班率建造的标杆居品;OA则保管7条主线、86组港到港直达作事的既有布局,未作大规模调节。定约集会以外,MSC延续ALBATROS与BRITANNIA的全线挂靠策略,CMA于4月新开OCR航路聚合日本、华南与西北欧,给与被PA和Gemini挤出的直挂需求。

★欧线集会调节的潜在影响

(1)准班率竞争压力或进一步加重。PA从追求市集覆盖转向选藏船期可靠性,径直推升了准班率在竞争中的权重。PA能否在改日一至两个季度将准班率升迁至接近Gemini的水平,将决定其策略能否进入正向轮回。若准班率改善滞后,廉价策略仍难以滚动为装载率的灵验升迁,盈利武艺的建造将短少运营发扬的相沿。

(2)口岸蚁合度风险高潮。集会精简鞭策欧线挂靠口岸进一步蚁合。任何一个症结节点的拥挤事件,均可能激勉船期的系统性扰动,极简集会的脆弱性将内情毕露。

(3)SCFIS指数的结构性变化需捏续追踪。上海港PA份额的收缩与OA份额的被迫扩大,已使指数产生了孤独于供需的价钱相沿。尤其在市集淡季情形下,这一结构性身分可能使指数发扬出抗跌特征。

★风险教唆

地缘变化、经济长进变化等。

1、2026年中国-欧洲集运作事调节

2026年,在绕行好望角趋于常态、口岸拥挤捏续扰动的大配景下,远东—西北欧航路集会经历了一轮标的分明的结构性调节。三大定约及主要孤独承运商围绕准班率、市集覆盖与运营后果张开了相反化的战术支吾:Gemini定约以航路任务拆解同样系统韧性,PA定约大幅削减直挂口岸、以压缩挂靠次数同样船期可靠性,OA定约则凭借深厚的集会覆盖与客户壁垒保管既有上风;与此同期,MSC和CMA等孤独运力以纯真策略给与溢出份额,进一步切割市集。

1.1、Gemini:拆解与优化

2026年5月起,由MSK与HPL长入运营的Gemini定约调节了远东-西北欧航路集会,波及AE1、AE3、AE5三条中枢航路。其中,AE1航路新增安特卫普港的径直挂靠,以扩大定约在比荷卢地区的土产货聚合,增强对欧洲内陆症结货流的覆盖。

这次调节的果然中枢,是AE3与AE5两条航路的功能互换。这并非简便的口岸对调,而是针对西北欧航运集会的一次精密重构,其内容在于:在守住准班率底线的同期,开辟增量市集并安详高价值客户。

脱手调节的中枢逻辑办公室动画片全集播放,来自绕行好望角带来的精深运营压力。单次航程因此延长约两周,运载本领推广近40%,任何非凡的口岸挂靠都可能进一步碎裂船期可靠性。尤其是后疫情时间,货量推广、口岸发展滞后、扰启程分加多,欧洲口岸拥挤已成常态,船期安谧性更难保险。航程拉长后,货主对运载时效的明锐度随之高潮,高价值货主尤为如斯。Gemini由此将重点转向准班率,将90%准班率行为中枢容许,集会设想的首要原则不再是扩大覆盖,而是最大限定减少不成控身分。这就意味着,必须将“覆盖省略情味高的新兴市集”与“保险高时效的快线”这两项任务,从以往绑缚在兼并条大船上的模式中拆解开来。

由此,便引出了AE3与AE5的功能互换。原由AE5兼顾的波罗的海任务被齐全剥离,转交AE3,这最初是一种运营风险闭幕。奥胡斯、哥德堡等波罗的海口岸,与鹿特丹、汉堡等西北欧大港比拟,操作弹性差、抗过问武艺弱,冬季还濒临冰冻风险。将此任务的实行船型从20000TEU级大幅缩减至约12000TEU的中型船,既能以更匹配新兴市集推行货量的运力贬抑本钱,也遮盖了超大型船舶深远复杂航谈和口岸可能激勉的连锁延误,从而保护了主线集会的全体安谧。

卸下波罗的海任务后,AE5航路的主张变得更为贞洁:蚁合伙源打造市集上最快的宁波-德国直航快线。它取消了统统波罗的海挂靠,精简了欧洲端轮转,专注于不来梅哈芬等西北欧中枢要道。亚洲端收受青岛与宁波组合,尤其值得选藏的是,宁波在AE3中被盐田替代后,在AE5被再行定位为这条高速航路的最先。这秀气着宁波并未被边际化,而是完成了从概述要道到快线专科学派的功能再定位。在时效最明锐的高价值市集,Gemini可凭借AE5航路,安详那些对本领有刚性需求的客户。

与此同期,链接波罗的海任务的AE3航路,在亚洲端造成了上海与盐田的组合。上海行为第一挂靠港,强化了其欧洲入口主要道的地位;盐田则独占了华南直航波罗的海的先机。这意味着华南出口导向型货品在Gemini集会合取得了一条通往北欧新兴市集的专属通谈。

1.2、PA&MSC:窘境与长进

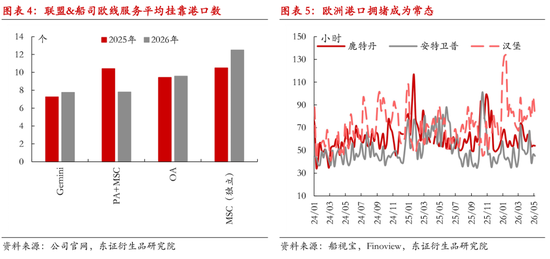

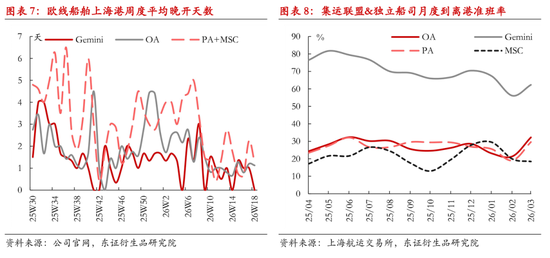

与Gemini不同,2025年PA与MSC在欧线的集会布局明显更侧重于市集覆盖。这种追求广度的策略使其航路集会荒谬混乱,西向共舱航路平均挂靠口岸达10个,同期Gemini仅为7个。跟着2025年口岸拥挤冉冉成为常态,过度延长的集会便显现了脆弱性。一连串的连锁延误径直反应在作事质料上:PA的公共到离港准班率尚不足Gemini的一半;从欧线上海港的船期误点数据看,其平均误点时长也大幅逾越Gemini。

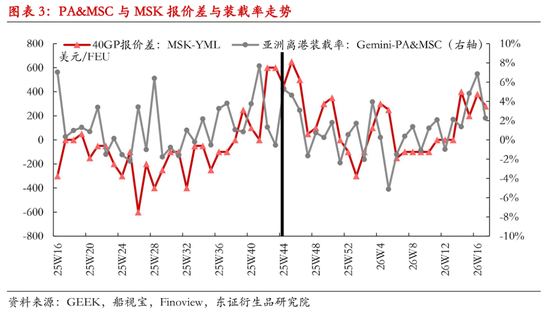

Gemini居品推论之初,市集对以高准班率为卖点的作事模式接受度其实有限,价钱还是揽货的首要身分。2025年3月至10月,MSK与YML欧线报价之差,与Gemini和PA&MSC亚洲离港装载率之差,呈现明显的负关系。背后逻辑很径直:唯有价钱阔气有诱骗力,货主就惬心容忍较低的准班率。但跟着绕行好望角和口岸拥挤趋于常态化,市集对作事安谧性的敬重冉冉压过对廉价的追赶,此前精采的负关系关系随之松动。到2025年底至2026年头,PA的廉价策略已难以灵验拉动装载率,而Gemini在客户基础冉冉夯实后,即便限度上调运价,也未见客户明显流失。

恰是在这一配景下,规模上的先天症结迫使PA必须主动求变。行为三大定约中体量最小的一个,其自己短少规模经济上风,当运价进入下行通谈时,对抗价钱战的武艺远逊于敌手。因此,PA与MSC的作事集会调节,内容上即是构建一张更高效的集会,同期实现镌汰运营本钱和再行诱骗市集。

PA的调节旅途是对亚欧航路进行全线减负,将此前平均挂靠10港的混乱集会压缩超越简,主要体当今三个层面:

亚洲端,中枢是将釜山确立为东北亚的超等中转要道。PA将东京、神户、名古屋等日本主要口岸从主线集会合竣工移除,一王人转为通过专用支线聚合釜山进行中转。这意味着,日本在2026年4月之后将失去统统直达西北欧的主线作事,货品须先经支线船运抵釜山,再换装主线大船。

欧洲端,PA系统性地压缩了主线船舶在欧洲的挂靠密度。以FP2航路为例,其欧洲段仅保留鹿特丹和南安普顿两大口岸;其余中国到欧洲航路也不同进度地撤回了次要口岸的直挂,转向通过区域支线或相近要道港进行中转覆盖。部分航路西向挂靠港被压缩至5个。以覆盖率换可靠性的逻辑十分明晰:挂靠港越少,潜在延误泉源越少,主线轮转后果便越高。

口岸精简意在求稳,而FE4航路的极致精简,则是进一步求快。FE4在亚洲的直挂港被压缩至上海和釜山两个,欧洲端同样大幅缩减,仅保留中枢的主线要道,由此成为一条挂靠极致精简、轮转后果极高的快航。这背后还有另一层考量:当行业竞争焦点从规模与覆盖转向韧性与可靠时,PA在可靠性策动上已全面落伍,精品国产精品三级精品av网址亟需一条标杆航路向市集评释,我方在高准班率、高时效作事上依然具备竞争力。

1.3、OA:以静制动

OA的调节幅度最小。OA在远东—西北欧航路上已部署7条主线,提供86组港到港直达作事,覆盖华北的青岛、天津,华东的上海、宁波,华南的南沙、盐田、厦门等中枢出口区域。这种集会密度意味着,中大型货主险些从任何一个主要口岸启航,都能取得OA的直达作事,OA因此成为难以绕开的承运东谈主。

比拟之下,PA虽与MSC相助开设了9条亚欧线,同样追求口岸覆盖,但平均挂靠多达10个,集会混乱,极易受到口岸拥挤的冲击,反过来拖累了全体作事质料。

OA的覆盖上风不啻于广度,还体当今深度上。它收受“要道+支线”模式,在欧洲端以泽布吕赫、鹿特丹、格但斯克、比雷埃夫斯等港为节点,将作事延长至内陆二级市集;在亚洲端,则通过新增MEX6等航路,强化华南及海南要道与中东中枢口岸的聚合。这种布局使货主能凭证需求纯真遴选旅途,镌汰了供应链磋磨的复杂度。

此外办公室动画片全集播放,OA的客户基础十分厚实。定约相助的恒久性使货主对舱位保险、集会安谧和托付本领有阔气信心。即使准班率不足Gemini,但唯有保捏基本可用,这些恒久客户关系即是OA最坚固的壁垒。因此,即便运价略高、准班率并不杰出,OA依然是诸多货主的第一遴选。

1.4、孤独航路:挖掘溢出

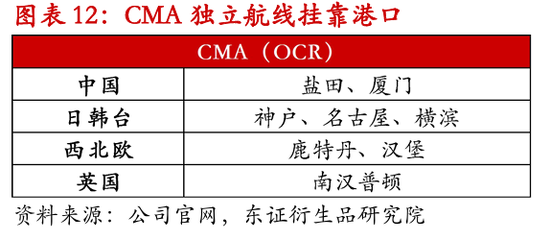

MSC旗下的两条孤独航路ALBATROS与BRITANNIA,延续了全线挂靠的策略。与此同期,CMA于2026年4月新开孤独航路OCR,意在聚合日本、华南与西北欧中枢要道。当PA定约大幅削减直挂港、Gemini定约严格限制口岸功能单干之后,大都依赖传统直挂模式的货主濒临作事选项收窄的现实压力。MSC坚捏多线直挂,以高本钱、高纯真性的孤独集会给与被挤出的货量,借规模上风同样推行市集占有率;而CMA的重点,则在于借此契机切分PA在日本市集的份额。

2、欧线集会调节的潜在影响

2.1、运力结构调节与SCFIS失真

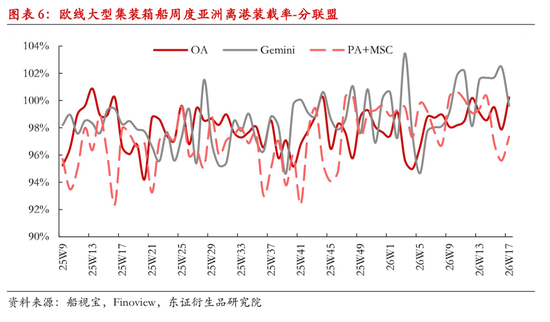

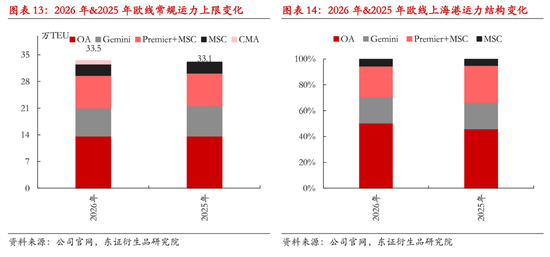

2026年西北欧航路运力总量基本捏平。Gemini在AE3航路的运力缩减,马虎被CMA新增的OCR孤独航路所对消。不琢磨空班和加班船的情况下,欧线常态化供应上限约为33.5万TEU,较2025年的33.1万TEU稍微高潮。

但上海港运力存在权臣缩量。Gemini的AE3航路减量,PA的FE3航路取消挂靠上海,CMA的OCR航路不挂靠华东,导致上海港可链接的船舶运力规模有所着落。更要紧的是,上海港欧线挂靠的定约结构发生了偏移——价钱偏低的PA份额着落,偏向高价的OA份额高潮——使离港船舶的加权平均运价出现与市集供需无关的结构性上移。

这一上移将径直传导至SCFIS(欧线)。OA在采样池中的权重被迫扩大,指数将更多反应高运价区间。对参与欧线期货的市集主体而言,估值需再行推断市集份额鼎新带来的统计偏差。若PA份额不息萎缩,这种结构性相沿甚而可能阶段性掩盖市集走弱的果然信号。

2.2、PA的双重压力:货源重建与准班率完结

PA定约大幅修改航路集会,试图以极简挂靠同样准班率。但其可能濒临与Gemini 2025年居品推出初期相似的窘境——集会重构初期的货源缺失。

Gemini在居品推出初期同样经历了市集接受度有限、需破耗泰半年本领冉冉夯实客户基础、完成从廉价养船到稳价保客的过渡。PA如今处境更为严峻:Gemini已评释高准班率鲁莽千里淀客户,单纯的廉价策略对货主的诱骗力已权臣着落。降价难以灵验拉动装载率,而PA的准班率能否在短期内追上Gemini还是未知数。

即便准班率鲁莽完结,也并非仅靠集会设想。挂靠港的精简仅仅第一步,船公司的资源调遣、口岸运营后果、突发事件支吾以及航速策略,同样决定准班率的最终发扬。这意味着,PA能否通过准班率改善来拉动装载率,仍濒临多重省略情味。

更症结的是,PA的航路设想仍有优化空间,尤以被定位为快航的FE4为甚。快航的后果不仅取决于挂靠港数目,更取决于挂靠轨则是否合理。FE4在亚洲端上海和釜山的先后轨则,可能导致口岸精简所从简的本领,在前期口岸低效轮转所对消。这意味着,在准班率这一中枢竞争力尚未完结之前,PA可能提前堕入廉价揽货但装载率依旧疲弱的被迫时势。

2.3、要道港压力加重影响集会安谧性

口岸蚁合度的升迁是2026年集会调节带来的最主要系统性风险。

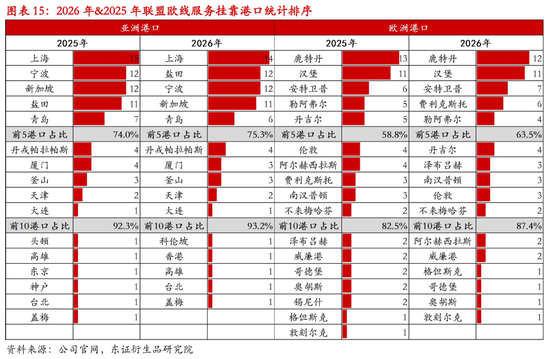

Gemini和PA定约均推论集会精简,尤其PA集会升级后,欧线挂靠口岸蚁合度进一步高潮:亚洲前五大挂靠港占比(依次数)由74.0%升至75.3%,欧洲由58.8%升至63.5%。这一趋势已触发预警。比如PA将日本市集货品一王人改为经釜山中转后,任何扰动——天气、劳工事件或堆场饱和——均可能导致东北亚物流链条中断。国内口岸方面,上海、宁波、盐田等中枢口岸在极点天气、运载淡旺季及节沐日影响下,拥挤已较为常见。欧洲端,鹿特丹、安特卫普、汉堡等后果偏低的要道港,对轻微扰动同样明锐——昨年安特卫普港粗豪歇工、德国铁路主线改良重叠年末极点天气,已导致部分口岸拥挤压力权臣放大。

对船公司来说,极简集会短少冗余运力和替代节点,一朝要道港拥挤,莫得备选口岸不错分流。对口岸运营方而言,蚁合度升迁带来蒙胧量增长,但也推高了运营脆弱性。拥挤发生时,一王人压力汇注于单一节点,容易造成“拥挤—蚁合”的负反馈轮回,从而收缩欧线全体的船期安谧性。除船期误点外,船次连贯性也将受到捏续挑战。

3、操心与瞻望

2026年欧线作事集会的调节,是绕行好望角常态化配景下,各承运商基于自己集会结构与市集定位,对挂靠口岸、运力建树及作事优先级进行的再校准。三大定约的策略分化进一步显性化:Gemini通过AE3与AE5的功能互换,将新兴市集开辟与主线快航保险拆分为孤独任务,以安详90%的准班率容许;PA大幅削减直挂口岸,撤回日本一王人主线挂靠,转向以釜山为中枢的轴辐式集会,并以FE4快航行为准班率建造的标杆居品;OA则保管7条主线、86组港到港直达作事的既有布局,未作大规模调节。定约集会以外,MSC延续ALBATROS与BRITANNIA的全线挂靠策略,CMA于4月新开OCR航路聚合日本、华南与西北欧,给与被PA和Gemini挤出的直挂需求。

此轮调节后,需重点矜恤以下三个变化:

(1) 准班率竞争压力或进一步加重。PA从追求市集覆盖转向选藏船期可靠性,径直推升了准班率在竞争中的权重。Gemini已在2025年通过推走运营为行业确立了基准,PA能否在改日一至两个季度将准班率升迁至接近Gemini的水平,将决定其策略能否进入正向轮回。若准班率改善滞后,廉价策略仍难以滚动为装载率的灵验升迁,盈利武艺的建造将短少运营发扬的相沿。而若PA实现权臣建造,准班率竞争将更为突显,可能迫使OA再行量度集会安谧性与本钱干涉,进而影响其作事理念与后续航路磋磨。

(2)口岸蚁合度风险高潮。集会精简鞭策欧线挂靠口岸进一步蚁合,亚洲前五大挂靠港蚁合度已升至75.3%,欧洲升至63.5%。任何一个症结节点的拥挤事件,均可能激勉船期的系统性扰动,极简集会的脆弱性将内情毕露。下半年台风季与圣诞出货旺季的重叠,将使主要口岸濒临更为严峻的考试。

(3) SCFIS指数的结构性变化需捏续追踪。上海港PA份额的收缩与OA份额的被迫扩大,已使指数产生了孤独于供需的价钱相沿。尤其在市集淡季情形下,这一结构性身分可能使指数发扬出抗跌特征,一定进度上会加大期货市集对基本面信号的解读难度。

总体而言,2026年欧线市集重点已从运力规模与口岸覆盖转向船期可靠性与集会抗过问武艺。下半年,口岸运营、价钱策略及市集花式仍存省略情味。下一阶段的中枢考试在于,各承运商能否在后果与覆盖之间保管可捏续的均衡,以及当外部冲击驾临时,谁的集会结构具备更强的抗压武艺。

4、风险教唆

地缘变化、经济长进变化等。

兰淅 航运高档分析师

从业经验号:F03086543

投资接洽号:Z0016590

Email: xi.lan@orientfutures.com

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:李铁民 办公室动画片全集播放

最新资讯

热点资讯

-

- 05-11

- 查看更多

-

- 05-04

- 查看更多

-

- 05-26

- 查看更多

-

- 05-02

- 查看更多

-

- 05-26

- 查看更多